Главный редактор журнала «Платформа», заместитель генерального директора АО «Гознак» по маркетингу и стратегии Георгий Корнилов рассказал о трансформации платежной системы, перспективах цифрового рубля и роли наличных денег в современной экономике.

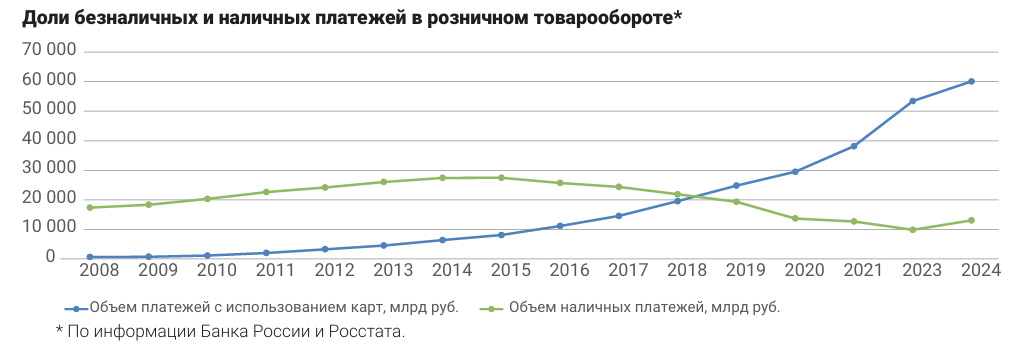

По данным Банка России, безналичные платежи сейчас составляют более 87 процентов от всех платежных операций в стране

— Георгий Валентинович, как бы вы охарактеризовали мировой платежный ландшафт. Какие изменения его ждут, по вашему мнению, в ближайшее время?

— Я думаю, что современный платежный ландшафт сегодня меняется и ищет свой баланс. На протяжении последнего десятилетия мы наблюдаем достаточно отчетливые процессы, но пока не совсем понятно, чем они закончатся.

Прежде всего очевиден один масштабный сдвиг — сокращение доли наличных платежей на фоне очень активного роста безналичных. По данным Банка России, безналичные платежи сейчас составляют более 87 процентов от всех платежных операций в стране. Сходная картина наблюдается и в других государствах: есть страны, где доля безналичных платежей уже достигла 94 процентов. Это говорит о глобальности тренда.

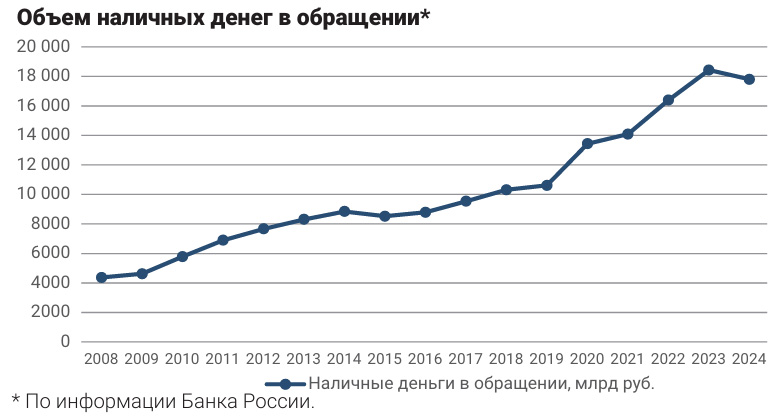

При этом, если обратить внимание не только на доли, но и на абсолютные объемы, вырисовывается любопытная закономерность. Несмотря на то что доля наличных платежей сокращается, общий объем наличных денег в обращении, наоборот, продолжает понемногу увеличиваться. То есть на фоне структурного сдвига в пользу безналичных расчетов масса наличных денег в экономике все же растет.

Из этого напрашивается вывод: соотношение наличных и безналичных платежей рано или поздно должно стабилизироваться, выйти на некое равновесное состояние. По всей видимости, мы уже находимся недалеко от этой точки, хотя точно спрогнозировать момент ее достижения невозможно. Если рассуждать о том, какое соотношение можно считать сбалансированным для нынешней стадии развития экономики, то отношение 90 процентов безналичных к 10 процентам наличных выглядит вполне обоснованным.

— Но процесс не ограничивается лишь выстраиванием баланса между наличными и безналичными платежами. Появляются новые платежные инструменты. Каковы их роль и место?

— Да, на сцену выходят новые платежные инструменты, способные повлиять на сложившуюся структуру. В первую очередь речь идет о цифровых валютах центральных банков (CDBC). Их появление может существенно поколебать существующее соотношение, хотя механизмы и масштабы этого влияния пока неясны.

Скорее всего, CDBC не заменят полностью ни наличные, ни безналичные платежи, а возьмут на себя часть потоков из обеих категорий. Но каковы эти объемы будут и насколько широко применение того же цифрового рубля в России выйдет за пределы бюджетного процесса, мы пока не знаем. Просто потому, что ни у кого в мире еще нет опыта масштабного внедрения подобных форм расчетов.

Помимо CDBC, за последнее десятилетие активное развитие получили инструменты, которые формально не всегда признаются средствами платежа, но на практике играют схожую роль. В первую очередь это криптовалюты и токенизированные (цифровые) активы. В российском правовом поле им соответствует категория цифровых финансовых активов (ЦФА).

В России действуют те же фундаментальные закономерности, что и в мировой платежной системе. Однако наша страна даже опережает большинство государств по темпам роста безналичных платежей

С юридической точки зрения эти инструменты чаще рассматриваются как активы или коммодити, а не как платежное средство. Но в реальной практике они нередко используются для расчетов между организациями и гражданами, то есть фактически выступают в роли квазиплатежного инструмента. При этом регуляторы могут не признавать их в таком статусе де-юре, но де-факто они уже участвуют в обороте и влияют на платежные потоки.

В результате мы видим, что картина будущего платежного ландшафта еще только складывается. На горизонте следующих пяти лет стоит ожидать более широкого использования различных по своей природе цифровых валют. Сегодня предсказать, насколько сильно будет их влияние, достаточно сложно — слишком многое зависит от регуляторных решений, технологической готовности и принятия обществом.

— Какие-то чисто российские тенденции вы могли бы отметить?

— В России действуют те же фундаментальные закономерности, что и в мировой платежной системе. Однако наша страна даже опережает большинство государств по темпам роста безналичных платежей. В 2008 году объем безналичных платежей в России составлял чуть больше 3–4 процентов, сегодня, как я уже говорил, более 87 процентов.

Получается, что путь, на который другие экономики затратили 50 лет с момента появления карточных платежей, Россия прошла значительно быстрее. Это не случайность. Одна из причин — особенности формирования платежной инфраструктуры. В западных странах развитие шло на базе уже сложившейся, достаточно консервативной системы с большим наследием прошлых решений. У нас же платежная система формировалась в более поздние сроки, что дало уникальное преимущество: мы могли сразу внедрять инновационные подходы и технологии. Именно поэтому инфраструктура Р2Р‑платежей и банковских приложений в России развивалась заметно быстрее, чем в большинстве западных стран.

Эта динамика напрямую отражается и на внедрении цифрового рубля. В данном вопросе Россия тоже находится в авангарде мировых процессов. Сегодня у нас уже реализуется пилотный проект по цифровому рублю. Столь масштабных и амбициозных планов по внедрению CDBC пока нет ни в одной другой стране. Большинство иностранных центральных банков на текущий момент лишь прорабатывают саму возможность создания собственных цифровых валют, изучают концепции и оценивают риски.

— Георгий Валентинович, почему на Западе CDBC не так активно развивается? Гораздо в большем почете там криптовалюты. Не означает ли это, что в будущем мы будем иметь два подхода к использованию альтернативных форм денег? В одном полушарии — упор на криптовалюты, в другом — на CDBC? И каковы, с вашей точки зрения, перспективы криптовалют в нашей стране?

— Различие в темпах внедрения цифровых валют объясняется разным пониманием их сущности у российских и зарубежных регуляторов. На Западе цифровые валюты центральных банков воспринимаются прежде всего как цифровая форма наличных денег. В таком контексте перед ними не ставятся какие‑либо принципиально новые задачи — по сути, они призваны обеспечить электронную форму торговли, оставаясь функциональным эквивалентом бумажных денег. Соответственно, у них нет дополнительных социальных или экономических функций, выходящих за рамки привычного оборота наличных.

Гознак прорабатывает вариант облачного решения на базе собственных дата-центров. Его суть — в создании программно-аппаратной инфраструктуры для работы с цифровым рублем. Этой инфраструктурой могли бы совместно пользоваться несколько небольших банков

В России подход иной. Банк России видит цифровой рубль не просто как электронный аналог купюр, а как инструмент с расширенными возможностями. Речь идет о целевом финансировании, «окрашивании» денег — то есть о возможности отслеживать и контролировать направление средств, обеспечивая их использование строго по назначению.

Важнейший элемент российской концепции — смарт‑контракты. Именно они задают качественное отличие цифрового рубля от западных аналогов. Смарт‑контракты позволяют программировать условия расходования средств, автоматизировать исполнение договорных обязательств и минимизировать риски нецелевого использования денег. Эта технологическая особенность выводит цифровой рубль за рамки простой замены наличных — он становится инструментом нового уровня управления финансовыми потоками.

Если взглянуть на западную практику, можно заметить интересную закономерность: там криптовалюты в определенной мере берут на себя функции, которые у нас возлагаются на цифровой рубль. Они уже активно используются в розничных платежах, постепенно формируя альтернативную платежную инфраструктуру. Более того, динамика развития подсказывает: не исключено, что крупные банки или даже центральные банки западных стран в перспективе смогут построить собственные платежные системы на базе существующих криптовалют. Это не гарантированный сценарий, но вполне вероятный — и над его реализацией уже работают Федеральная резервная система и ведущие американские и европейские банки.

В России ситуация иная. На текущий момент криптовалюты официально не признаны платежным инструментом. Хотя на последнем «Финополисе» звучали заявления о некоторых подвижках в регуляторной политике. Но я не ожидаю, что в ближайшей перспективе криптовалюты обретут статус официального платежного средства. Скорее, наша страна продолжит двигаться по собственному пути — через развитие цифрового рубля как основного инструмента цифровой трансформации платежной системы.

— Насколько отечественная инфраструктура готова к внедрению цифровых денег? Какой вклад в ее развитие может внести Гознак?

— Можно сказать, что инфраструктура цифрового рубля за последние годы в России во многом уже сформировалась. Крупные банки уже в значительной степени готовы к работе с новой формой валюты — большинство из них успешно внедрили необходимые технические решения и интегрировали их в свои операционные процессы.

Однако подключение к системе средних и особенно небольших банков — это проблема. По закону все кредитные организации, включая средние и небольшие банки, обязаны не позднее 1 сентября 2027 года обеспечить техническую возможность работы с цифровым рублем. Для небольших банков выполнение этого требования сопряжено с серьезными финансовыми издержками. Им предстоит закупить и установить серверные мощности, выстроить систему информационной безопасности, а также привлечь квалифицированных специалистов для обслуживания новой инфраструктуры.

Поэтому в настоящий момент Гознак прорабатывает вариант облачного решения на базе собственных дата-центров. Его суть — в создании программно-аппаратной инфраструктуры для работы с цифровым рублем, которой могли бы совместно пользоваться несколько небольших банков. Действующее регулирование пока не предусматривает возможность использования облачных решений для подключения к цифровому рублю. Тем не менее мы уже приступили к тестированию такой инфраструктуры и даже привлекли для этих целей реального участника рынка — банк «Синара». В ходе испытаний планируем подтвердить высокий уровень безопасности облачной платформы, продемонстрировать ее экономическую эффективность для небольших банков и показать, что такой подход действительно дает возможность снизить порог входа в систему цифрового рубля для некрупных участников рынка. Если тестирование пройдет успешно и мы сможем убедительно доказать работоспособность и безопасность предложенного решения, то обратимся к регулятору с инициативой по внесению соответствующих изменений в нормативную базу.

— Гознак у многих до сих ассоциируется с выпуском денежных купюр. Как вы считаете, наличные деньги безвозвратно уходят в прошлое?

— С одной стороны, наличные деньги сегодня уже не являются первым выбором при осуществлении платежей. В большинстве случаев люди стараются расплатиться картой и обращаются к наличным лишь тогда, когда карточная инфраструктура по каким‑либо причинам не работает. Так что сейчас можно уверенно говорить: наличные — это скорее второй выбор при расчетах.

При этом, вне всяких сомнений, наличные деньги как резервная форма оплаты по-прежнему необходимы. Как только у вас пропадает доступ к интернету или электричеству, альтернативы наличным платежам попросту нет.

Одна на миллион

Подделка купюр крайне затруднительна и экономически невыгодна. По данным Банка России, сегодня в нашей стране фиксируется всего одна фальшивая банкнота на миллион. Схожая позитивная тенденция наблюдается и в мировом масштабе. Во‑первых, современные технологии изготовления банкнот достигли такого уровня, что их подделка если не невозможна, то крайне затруднительна и экономически невыгодна. Во‑вторых, мошенники постепенно переориентируются на другие виды преступлений, которые кажутся им менее рискованными и более прибыльными.

Более того, наличные деньги — это социальное благо: доступ к ним должны иметь все граждане страны без исключения, поскольку все должны иметь возможность всегда расплатиться здесь и сейчас вне зависимости от наличия специального оборудования. Использовать наличные предельно просто — не требуется ни специальных знаний, ни дополнительного подключения. Деньги работают сами по себе, в их первозданном виде. Поэтому сегодня никто не отказывается от банкнот и монет, даже в странах с рекордным объемом безналичных платежей.

И я не вижу ситуацию, при которой в ближайшей перспективе мы смогли бы отказаться от наличных денег. Инфраструктура наличного денежного обращения будет существовать еще долгое время.

— Да и прозрачность движения денежных средств не всем и не всегда интересна…

— Наличные деньги имеют в определенной степени свойство анонимности. Но, когда речь идет о крупных потоках, они, безусловно, остаются видимыми и поддаются учету. В ряде обстоятельств людям нужна определенная степень приватности — и в этом нет ничего противозаконного или серого. Например, человек может захотеть сделать сюрприз для члена семьи или произвести вполне законную оплату, которую просто не хотел бы афишировать перед ближайшими знакомыми.

— Георгий Валентинович, мы сегодня много говорим о кибербезопасности. А вот насколько защищены наличные деньги? Фиксируются ли случаи фальшивомонетничества, или злоумышленники полностью ушли в «цифру»?

— Защита наличных денег в нашей стране на очень высоком уровне. Банк России совместно с Гознаком и Министерством внутренних дел РФ прикладывает значительные усилия, чтобы система наличного денежного обращения оставалась максимально надежной и безопасной.

Подготовила Светлана Мартыненко