Импортозамещение из догоняющего процесса должно трансформироваться в драйвер технологического лидерства страны. Так считают собеседники журнала «Платформа» Сергей Алимбеков, заместитель директора по технологическому развитию Фонда развития интернет‑инициатив, и Кирилл Зендриков, директор департамента экспертно-методического сопровождения Фонда развития интернет‑инициатив.

— Как вы оцениваете текущий процесс импортозамещения программного обеспечения в России? Какие основные тенденции наблюдаете?

С. А. Говоря о текущем состоянии процесса импортозамещения в стране, отмечу три момента. Импортозамещение не является самоцелью. Это всего лишь целенаправленное решение конкретных проблем, возникших в IT-отрасли, которые обострились с началом санкций, введенных против нашей страны. А именно: зарубежные вендоры покинули наш рынок, и российским разработчикам предстоит заместить иностранные технологические решения отечественными.

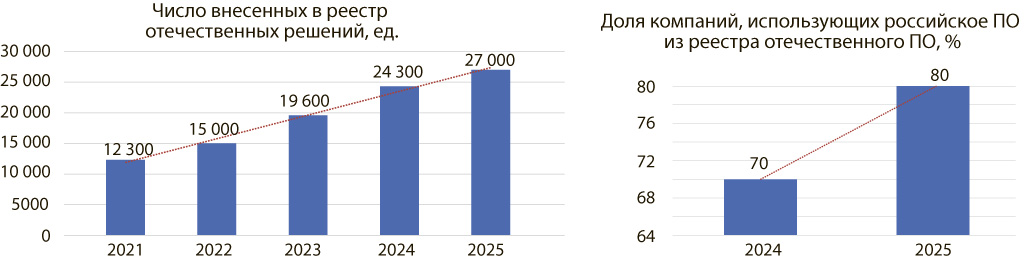

В этом контексте импортозамещение стало драйвером роста IT-сектора. В 2024 году рынок вырос более чем на 10 процентов и достиг по последней консенсусной оценке 3,85 триллиона рублей. Динамика импортозамещения находит отражение в растущем количестве отечественных решений, внесенных в реестр программного обеспечения Минпромторга России. Параллельно увеличивается доля компаний, внедряющих в свою деятельность продукты из реестра.

Вместе с тем при внешне благополучной картине мы видим, что нереализованные возможности для расширения применения отечественных IT-решений остаются существенными.

ФРИИ

Фонд развития интернет-инициатив (ФРИИ) — венчурный фонд, созданный по инициативе Президента РФ В. В. Путина. Его цель — развитие экосистемы интернет-предпринимательства в России и создание благоприятных условий для реализации новых и общественно значимых проектов.

Некоторые ниши еще даже наполовину не импортозамещены. Возникает диссонанс: рынок растет, процесс импортозамещения идет, но потенциал все еще огромен. Возможно, стоит подумать, что мы делаем не так. Это мое первое наблюдение.

Второе связано со сменой парадигмы импортозамещения. Надо понимать, что импортозамещение — процесс догоняющий и он не сможет обеспечить технологическое лидерство, о котором заявляют президент и правительство страны. Рынок еще не осознал этого и по инерции пытается что-то импортозамещать в прежнем формате, благо ниш достаточно, но изменение парадигмы — процесс неотвратимый.

Третье — мы сегодня наблюдаем давление со стороны не западного, а восточного софта. На конференции «Цифровая индустрия промышленной России» Председатель Правительства РФ обсуждал с главами лидирующих корпораций, ведущими разработчиками софта возможность и насущную необходимость создания отечественного продукта, способного заменить зарубежную систему планирования ресурсов предприятия — ERP SAP. Выяснилось, что на сегодняшний момент в России нет ни одной компании‑разработчика, которая бы обладала достаточным опытом и ресурсами для создания столь сложного комплекса ПО, соответствующего всем требованиям российских корпораций по производительности, отказоустойчивости и т. д.

А вот в Китае такие вендоры и такие продукты есть, и их несколько. И понятно, что у корпораций возникает естественное желание посмотреть на восток. Получается парадоксальная картина: замещение западных продуктов вроде бы реализуется, но при этом идет в неверном направлении, отдаляя от изначальной цели — создания независимой российской IT‑инфраструктуры.

К. З. Я бы хотел добавить следующее. Под термином «импортозамещение» объединяются три разных процесса. Первый — обеспечение устойчивости работы компаний в условиях санкций через временные решения и адаптационные меры. Это своего рода «катастрофическое» импортозамещение. Когда привычные IT-системы давали сбои, а критически важные сервисы оказывались под угрозой отключения, IT-службы крупных корпораций совершили подвиг и обеспечили устойчивость работы предприятий. Второй процесс — системное замещение уже внедренных IT‑решений на отечественные аналоги. Третий — продолжающаяся цифровизация новых бизнес‑процессов, но уже с опорой исключительно на российские разработки и продукты. Последнее как раз и есть смена парадигмы, о которой говорит Сергей.

И связана она с продолжающейся цифровизацией: новые сферы деятельности, бизнес‑процессы, управленческие и технологические процессы постепенно переводятся в цифровой формат и под этот переход требуются новые IT-продукты. Отличным примером здесь является сельское хозяйство. Пять лет назад в отрасли в цифровой формат переводились процессы обеспечения трудовой дисциплины, чтобы предотвращать возможные хищения. Затем фокус переместился на соблюдение технологической дисциплины, то есть на помощь работникам в выполнении технологических режимов. Сейчас идет точная настройка технологий с учетом множества факторов: изменяющегося климата, доступного семенного фонда, удобрений и других аспектов. Фактически это цифровизация агрономических знаний и работы агронома. Наряду с этим наблюдаются попытки роботизации процессов, которые ранее выполнялись людьми. И если раньше такие решения в основном импортировались, то сейчас акцент смещается на разработку собственных технологий. Речь идет не о простой замене одного ПО на другое, а об импортозамещении на уровне принципиально новых решений.

40–50 миллиардов долларов — экспортный потенциал российского ПО в сегменте сервисов для работы с контентом, 10–20 миллиардов долларов — в сегменте корпоративного ПО

И надо сказать, что если еще вчера западные вендоры воспринимались как единственный надежный и качественный источник технологических решений, то сегодня формируется новый подход, при котором российские разработчики начинают рассматриваться как потенциальный источник качественного ПО и надежный партнер.

Этот сдвиг имеет стратегическое значение, поскольку открывает путь к технологическому лидерству. Разработка собственных IT‑продуктов не ограничивается внутренним рынком — успешно решая локальные задачи, российские компании могут выводить свои решения на международную арену. Таким образом, отечественные IT‑продукты могли бы трансформироваться в экспортный товар, становясь самостоятельной статьей российского экспорта и инструментом технологической экспансии.

— Что может ускорить переход от «догоняющего импортозамещения» к достижению технологического лидерства страны?

С. А. Внедрение любой новой технологии призвано решать конкретные задачи. Когда перед руководителями предприятий встают проблемы, для которых не существует стандартных решений, не существует систем типа SAP, то они начинают искать альтернативные пути, взаимодействовать с разработчиками ПО. И когда потребности бизнеса и возможности вендеров совпадают, появляются новые решения. На мой взгляд, это и есть путь к технологическому лидерству. Когда менеджмент предприятий сталкивается с задачами, которые нельзя решить общепринятыми методами либо потому, что стандартные подходы не работают, либо потому, что подобных задач еще никто в мире не решал.

Стремление корпорации занять лидирующие позиции — одна из движущих сил инноваций. Чтобы этого добиться, компания вынуждена инвестировать в новые разработки, экспериментировать, выделять ресурсы на внедрение нестандартных решений.

К. З. На мой взгляд, переход от импортозамещения к технологическому лидерству — это прежде всего смена рамки восприятия, а не самих действий. Суть в том, что фактическая работа (например, написание кода) остается прежней, но меняется целеполагание: если для компаний задача сводится к замещению одного решения другим, то для вендоров она трансформируется в создание продукта, способного не только удовлетворить внутренние потребности, но и выйти на внешние рынки дружественных и нейтральных стран.

Этот сдвиг имеет серьезный экономический потенциал. Наши исследования показывают, что экспортный потенциал российского ПО в сегменте сервисов для работы с контентом оценивается в 40–50 миллиардов долларов, а в сегменте корпоративного ПО — в 10–20 миллиардов.

При реализации даже этого потенциала отрасль может достичь объемов экспорта в 60–70 миллиардов долларов, что выведет IT‑сектор на второе место среди экспортных отраслей России — вслед за углеводородами (180–200 миллиардов долларов) и значительно опередив экспорт продукции агропромышленного комплекса, химической продукции (удобрений), продукции «Росатома» и т. д.

Однако на текущий момент уровень развития отрасли не позволяет сразу реализовать заявленный масштаб. У нас просто нет достаточного количества команд-разработчиков, способных выполнить такой объем. Вендорам необходимо целенаправленно выходить на глобальный рынок, воспринимая внутренний рынок как площадку для тестирования и совершенствования своих продуктов.

— А каковы основные барьеры, сдерживающие развитие российского рынка IT?

К. З. Одна из ключевых проблем, мешающих развитию внутреннего рынка, — недоверие корпораций к продуктам российских вендоров и, как следствие, рост затрат на собственную IT-разработку. Это недоверие связано не столько с техническими характеристиками решений, сколько с рисками, возникающими из‑за неуверенности в надежности поставщиков. При покупке IT-продукта корпорации проверяют два основных аспекта: во‑первых, соответствие продукта функциональным требованиям (работоспособность, интеграция в корпоративный ландшафт, безопасность, устойчивость к нагрузкам), а во‑вторых — финансово‑экономическую устойчивость самой компании‑вендора.

Для корпораций критически важно, чтобы поставщик не прекратил поддержку продукта, не ушел с рынка и не сменил приоритеты, оставив покупателя без обновлений и сервиса. Именно поэтому компании предпочитают работать с вендорами, способными гарантировать долгосрочную стабильность и поддержку. Те вендоры, которые могут подтвердить свою надежность, получают существенные рыночные преимущества.

— Если брать отраслевой разрез, то в каких отраслях импортозамещение ПО идет успешнее?

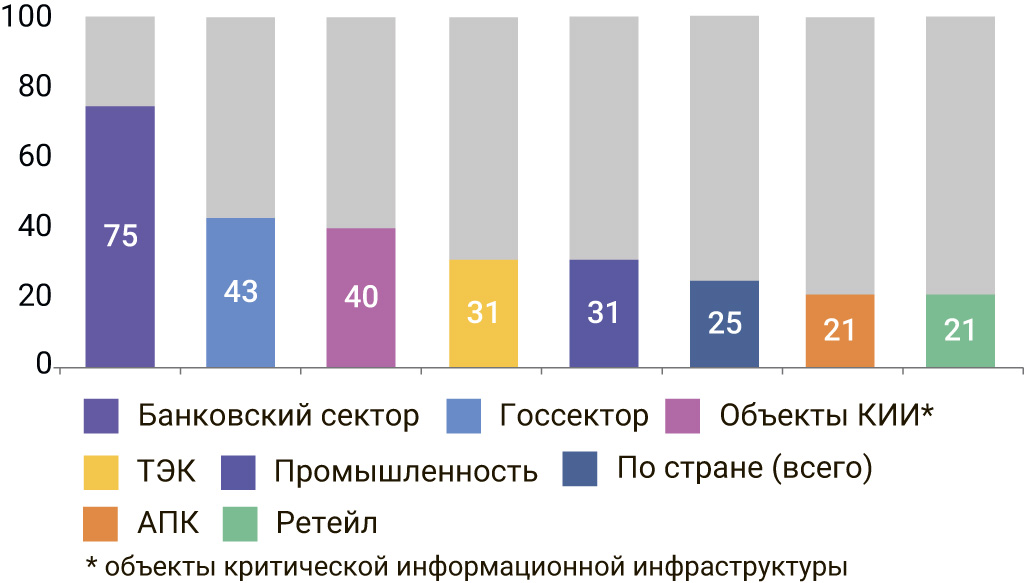

С. А. Наше исследование показало, что успешнее всего проблему импортозамещения решает в стране банковский сектор — так сложилось, что уровень финансовых технологий у нас очень высок. Отчасти это объясняется тем, что Россия, не имея старой банковской инфраструктуры, была вынуждена сразу строить новую, цифровую. В результате мы опередили Европу и США в переходе на современные банковские технологии. То, что для западных рынков было откровением (революционным открытием), в России уже было обязательным минимумом.

У нас есть крупные государственные банки, на которых лежит ответственность за устойчивость платежной инфраструктуры всей страны. Им пришлось самостоятельно переписывать автоматизированные банковские системы и перерабатывать внутренние процессы — это потребовало масштабных IT‑разработок. Именно поэтому в банковской отрасли зафиксирован самый высокий процент импортозамещения — у них просто не было альтернативы. Если бы они не решили задачу, то под угрозой была бы вся финансовая система.

Для успешной экспансии необходимо интегрировать IT‑решения в перечень приоритетных экспортных продуктов и обеспечивать их продвижение на уровне межгосударственных договоренностей

На втором месте по темпам импортозамещения — госсектор и отрасли, связанные с критической инфраструктурой. Здесь процесс идет активно в силу прямых целевых установок и соответствующих нормативных требований. В остальных отраслях уровень импортозамещения пока не превышает 30 процентов, что говорит о значительном потенциале для дальнейшего развития.

При этом особенно сложно идет замещение в сферах, где используется узкоспециализированное программное обеспечение — например, в тяжелом машиностроении или станкостроении. Проблема в том, что разработка сложного ПО требует больших вложений, а российский рынок зачастую не способен обеспечить его окупаемость. Ведь число потенциальных пользователей может ограничиваться сотней, что делает проект экономически нецелесообразным.

Единственным реалистичным сценарием для подобных отраслей становится переход к экспортной модели — импортозамещение через выход на мировые рынки. Ну или рассчитывать на помощь государства.

— Какой должна быть экспортная политика, чтобы Россия смогла стать одним из ведущих участников глобального рынка, а не только нишевым поставщиком для отдельных стран?

К. З. Экспортная политика в сфере IT требует комплексного подхода, поскольку продвижение российских технологических решений за рубеж сопряжено с целым спектром задач: от организации трансграничных платежей и репатриации прибыли до выстраивания диалога с зарубежными регуляторами и разработки эффективных механик продвижения. Ситуация осложняется тем, что уход западных вендоров из России создал проблемы с доверием к иностранным поставщикам IT-сервисов. Многие страны Африки, Юго‑Восточной Азии и Латинской Америки ищут надежных поставщиков ПО, но опасаются сценариев с внезапным отключением сервисов, как это произошло у нас.

В этом контексте продажа инфраструктурного ПО — не просто коммерческая сделка, а шаг к формированию доверительных отношений на уровне государств, правительств. Страна‑покупатель должна быть уверена, что доступ к критически важным системам, созданным с помощью иностранных вендоров, не будет ограничен, а продавец, со своей стороны, рассчитывает на долгосрочное партнерство, подкрепленное взаимными обязательствами и нередко инвестициями. Именно поэтому мы должны продвигать не отдельные продукты, а целостные инфраструктурные пакеты, объединяющие цифровые и физические элементы (например, энергетическую и информационную инфраструктуру).

При выходе на новый рынок важно учитывать, что одиночный продукт успешно продается лишь на неосвоенных рынках. Если же рынок развит, то запуск одиночного продукта могут просто и не заметить. Как правило, зарубежные вендоры предлагают клиентам готовые мультипродуктовые экосистемы. Чтобы противостоять такой конкуренции, российским компаниям стоит выстраивать партнерства: даже конкуренты на внутреннем рынке могут объединять усилия за рубежом, разделяя сегменты и выступая под единым брендом российской разработки. При этом стратегия выхода на конкретный зарубежный рынок должна учитывать локальные особенности — от культурных и языковых нюансов до технологических предпосылок и личных связей.

Тактика продвижения может варьироваться. В какой-то стране логично начинать с потребительских сервисов (игр, такси, ретейла), в какой-то — с индустриальных решений (энергетики, систем управления). Однако любой тактический шаг должен быть частью фундаментальной стратегии, предполагающей системную поддержку государства — от финансовых и кадровых вопросов до дипломатического сопровождения.

Таким образом, речь идет о выстраивании эшелонированной программы российской IT‑экспансии, где каждый элемент — от отдельного продукта до межгосударственного соглашения — работает на долгосрочное укрепление позиций на глобальных рынках.

Подготовила Ольга Изутова